-

22년 7월 DSR 규제 반영 시 연봉 별 최대 대출 한도(예상)돈돈돈 하는 얘기/짜투리 지식 2022. 2. 13. 19:52

올해 7월부터는 총 대출액 2억원이 초과할 경우 DSR 규제를 받게 된다.

거기다 23년 7월 부터는 총 대출액 1억원이 초과할 경우 DSR 규제를 받게 된다.

그래서 DSR 규제가 뭔데

이 규제에 대한 설명은 아래 링크를 통해 정확하게 확인할 수 있다.

https://terms.naver.com/entry.naver?docId=6418152&cid=43667&categoryId=43667

가계부채 관리방안

금융위원회가 2021년 4월과 10월 발표한 가계부채 관련 대책이다. 4월에 발표한 방안은 가계대출 심사에 있어 대출받는 차주별 총부채원리금상환비율(DSR)을 전면 도입하는 것을 골자로 하며, 10월

terms.naver.com

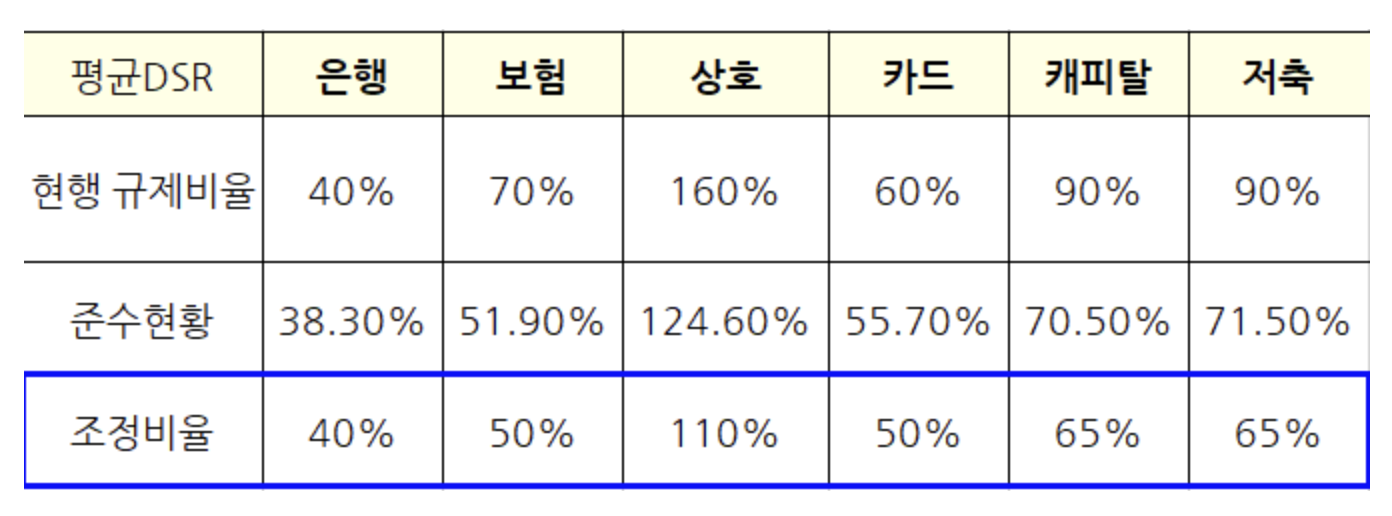

그래서 얼마나 대출 해주는데?

이제 앞으로 한 사람의 연봉 기준으로

각 금융사는 조정된 비율(파란 박스 영역)만큼만 DSR 기준을 맞추어 대출 해줄 수가 있다.

대부분의 사람은 은행에서 많이 대출을 받으니 40% 가 기준이라고 보면 된다.

1년의 대출 이자가 그 사람의 연봉 40% 를 넘으면 안된다.

그래서 내 연봉에 얼마나 대출 해주는데?

그래서 내 연봉에 얼마나 대출받을 수 있는데? 를 찾아보다가 유투브에 미리 정리해 놓은 사람이 있어 자료를 가져왔다.

아래 표는 유투브에서 찾은 연봉 별 최대 대출 한도이다.

노란색 영역은 신용대출이 없을 경우 받을 수 있는 최대 대출 한도이다.

즉 만약 내 연봉이 3천만원이면,

신용대출이 없을 경우 : 최대 2억 2천만원

신용대출이 2천만원 정도가 존재한다면 : 1억 3만원

정도가 최대 대출 한도라는 뜻이다.

연봉이 5천만원이면,

신용대출이 없을 경우 : 최대 3억 7천만원

신용대출이 2천만원 정도가 존재한다면 : 2억 8천만원

.... 이런식으로 표를 읽으면 된다.

이건 최대 한도이므로 실제 대출은 이보다 더 적을 수도 있다.

천만원 단위로 절삭하여 나올 수도 있다.

출처 : https://www.youtube.com/watch?v=Lnjb8scN9Hs

연봉 5천만원의 직장인은 얼마가 있어야 KB 시세 6억 짜리 아파트를 살 수 있을까?

가상의 인물을 설정해보겠다.

무주택자인 이 사람은 연봉이 5천만원이고 신용 대출이 없는 상태이다.

주택을 마련하려고 임장을 다니고 마침내 한 곳을 골랐다.

이 아파트는 KB 시세 6억이며 투기지역에 속해 있다.

정말 운이 좋게도(?) 이 아파트는 상태가 좋은데 급매로 나와,

호가가 KB 시세와 크게 차이 나지 않아

매도자가 5억 9천만원 정도에 팔고 싶어한다.

실거주를 할 수 있는 상황이라 보금자리론 대상이 되어 서둘러 한도를 조회해본다.

KB 시세 6억 * 0.7 (LTV 70%) = 4억 2천만원인데,

보금자리론은 최대 대출 한도가 3억 6천만원이다.

아파트 매매가가 5억 9천 인데

최대 대출 한도가 3억 6천 이므로

그럼 최소 2.3억 의 현금이 있어야지만

이 아파트를 살 수 있다.

여기서 취득세와 복비, 이사비, 등기를 위한 법무사비용 등

부가 비용은 아직 계산 하지도 않았다.

대출이 꼭 저렇게 최대 한도로 다 나올지도 살짝 걱정되니,

여유 자금까지 계산해보자.... 약 2.5억 정도가 필요하다.

중간에 KB 시세가 여기서 더 올라버리거나

하나라도 매매가 6.1억짜리가 뜨면

보금자리론 대출 조건도 안되게 된다.

5천만원은 부모님 증여로 어떻게 해결한다고 해도,

그래도 2억이 필요하다.

.... 아...

내가 너무 현실적이지 않았던 것 같다.

일단 연봉 기준과 아파트 호가 기준을 더 낮춰 보자.

연봉 4천만원의 직장인은 얼마가 있어야 KB 시세 4억 5천만원 짜리 아파트를 살 수 있을까?

좀 더 현실적으로 눈을 낮춰 보았다.

찾기 어렵지만, 아직 존재는 한다.

이 사람은 연봉 4천만원에 신용대출이 없으며,

실거주가 가능한 KB 시세 4억 5천만원 짜리 아파트를 찾았다.

이 아파트 호가는 4억 6천만원에 올라왔다.

보금자리론 대출 한도를 조회 해보니

최대 3억 1500만원이 나온다.

생각보다 괜찮다.

어? 그런데, 올해 7월 이후 구매 시 DSR 규제를 보니....

2억 9천만원이 최대 한도로 나오는데...?

하지만 다행히!!!

보금자리론은 DSR 규제를 안받는다!

자 이제 다시 계산에 들어간다.

아파트 호가 4.6억 - 최대 대출 한도 3.15억 = 최소 1.45억이 필요하다.

물론 부대비용은 여기서 별도지만,

왠지 금액이 낮아서 희망이 있다.

부모님 찬스로 5천만원 증여 시

최소 1억이 있으면 매매가 가능하다.

물론 현실은 KB 시세 - 호가 차이가 커서

이 시뮬레이션이 완벽하게 들어맞지는 않지만,

그래도 어느정도 희망회로를 돌려서

(KB시세-호가 차이가 얼마 나지 않는.... 그런 곳 어딘가에 있을 거다)

도전해보는게 가능한 플랜이다.

소회.

사실 이 유투브를 보고나서 숨이 턱 막혔다.

연봉이 높으면 물론 대출 한도가 높아지는게 맞는데

애초에 대출 한도라는게 너무 줄어서

무주택자의 주택 구입이나

1주택자의 갈아타기가 완전히 막혀버린 상황이나 다름이 없는 것 같다.

대출이 안된다니 이게 얼마나 심각한 일인지

솔직히 연봉이 작아도 대출만 나온다면

정말 이를 악물고

소비 습관을 조절해서 절약하면 되는 사람들도 있다.

문제는 대선 이후에 이 규제가 풀릴 것 같지도 않다.

소비자 물가가 올라가는 만큼

내 연봉이 올라가는 것도 아니다.

요새 같은 세상에 1억은 정말 아무것도 아닌 것처럼 느껴지지만

평범한 직장인에게 1억을 모으는 건

삶의 어느 부분을 약간은 내려놓고 해야만 가능한 일이다.

문은 계속 닫히고 있고 이걸 해결할 수 있는건

결국 소득 파이프라인을 늘리는 수밖에 없다.

잠깐의 욜로,

잠깐의 소확행을 할 여유조차도

가질 수 없는 세상이 되어가는 듯 하다.

'돈돈돈 하는 얘기 > 짜투리 지식' 카테고리의 다른 글

네이버 부동산에서 분양권 전매제한 단지인지/거래가능한 날짜 확인하는 방법 (0) 2022.01.08 일시적 2주택 비과세를 활용한 교차매수로 자산 증식하는 방법 (0) 2022.01.06